[뉴스브런치(NewsBrunch)=이현수 ]

돈줄 마른 서민, '414%' 사채 돌려막기

마트에서 근무하는 A씨는 급전이 필요해 금융권을 찾았으나 이미 대출이 있고, 신용점수가 낮아 추가 대출이 힘들다는 답을 받았다.

급전 창구를 수소문하던 중 일주일 뒤 상환 조건으로 70만원 대출이 가능하다는 곳을 알게 됐는데 이 불법업체는 선이자 16만원 제외하고 54만원 입금해줬다. 하지만 상환이 어려지면서 A씨는 이자로 매주 16만원씩 석 달을 냈다. A씨는 이자를 내기 위해 또 다른 불법 업체를 찾아야만 했다.

저축은행·캐피탈 등 제2금융권은 물론 대부업체까지 대출 문턱을 높였다. 고금리로 조달비용이 늘었으나 대출 금리는 법정최고금리에 막히자 대출 창구를 아예 닫은 곳도 상당수다. 서민들은 '카드 돌려막기'는 물론 '사채 돌려막기'에 빠지고 있다.

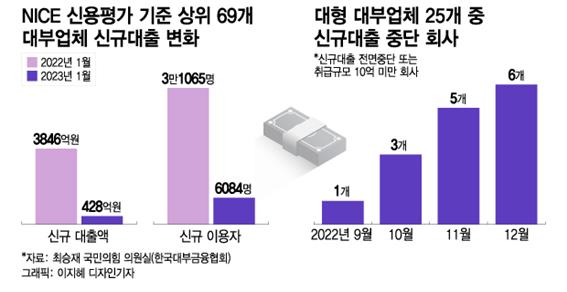

지난 1월 신규 대출 이용자는 6084명으로 전년(3만1065명)보다 5분의 1 수준으로 떨어졌다. 신규대출 금액·이용자 감소는 자금조달 금리가 급격히 높아진 지난해 4분기부터 두드려졌다.

대부업권은 조달금리가 높아지자 신규 차입액을 줄이고, 대출 문턱을 높였는데 이유는 법정최고금리(20%)로 이자를 받아도 조달비용과 관리비용 등을 감안하면 마진이 남지 않아서다.

연 20%에 육박하는 이자를 낸다고 해도 서민들은 돈 빌릴 곳이 없는 셈이다. 특히 저신용자의 금융권 이탈이 가속화되고 있는 것으로 전해진다.

급전 창구가 막히면서 발생한 현상이 카드 리볼빙 서비스 이용 증가다. 리볼빙은 카드대금의 일정 금액만 먼저 내고 나머지는 다음 달로 넘겨 결제하는 서비스다. 보통 카드대금의의 10%를 내면 나머지는 결제를 이월할 수 있다.

돈이 필요한 서민들이 카드결제를 미루고 그 돈을 다른 곳에 쓰는 것이다. 이월된 금액에는 고율의 수수료(15.49~18.53%)가 붙고, 이월 금액이 만큼 약정결제금액도 늘어나는 악순환이 빠진다. 이미 업계에서는 한계차주의 유입이 상당부분 발생했을 것으로 전망한다.

대부업에서도 밀려나고 '카드 돌려막기'도 한계가 온 서민들은 불법사채의 유혹에 빠지기 쉽다. 금융연구원에 따르면 2021년 7월이후 1년간 대부업 이용 감소로 불법사금융에 유입된 규모는 최소 1만8000명에서 최대 3만8000명에 이르는 것으로 분석된다.

13일 한국대부금융협회에 따르면 지난해 불법사채를 이용한 이들의 평균 대출액은 382만원, 평균 거래기간은 31일이다. 평균금리는 연 단위로 환산하면 414%다. 짧은 기간에 비교적 소액 즉, '급전'이 필요한 서민들이 법정 최고금리를 훨씬 넘는 불법 사채시장으로 빠진 것이다.

금융당국은 불법 사금융을 척결하겠다고 나섰다. 금감원은 폭행 또는 협박을 동반한 불법 사금융 범죄는 수사기관에 수사를 의뢰하고 정보 공유 등 사건 처리에 공조한다는 방침이다. 단속을 강화하고 불법 사금융의 위험성을 알리는 홍보도 강화하기로 했다.

성남시 ‘성남 갈현동 건물지 유적’, 경기도 기념물 신규 지정

조선 전기 왕실 관련 건물지로 추정되는 ‘성남 갈현동 건물지 유적’이 경기도 기념물에 새롭게 지정됐다.

성남시 ‘성남 갈현동 건물지 유적’, 경기도 기념물 신규 지정

조선 전기 왕실 관련 건물지로 추정되는 ‘성남 갈현동 건물지 유적’이 경기도 기념물에 새롭게 지정됐다.

경기관광공사 추천! 가볼만한 곳 `설레는 봄꽃 여행지`

4월은 꽃의 계절이다. 따뜻하고 화창한 봄날이 마냥 즐겁고 화사한 벚꽃 길을 걷는 풍경은 정겹다. 누군가와 함께 분홍빛 철쭉동산에 올라 새로운 추억을 담아도 좋고, 알록달록한 나만의 봄을 새겨도 좋다. 일부로 멀리 가지 않아도 가까운 꽃길에서 풍성한 봄꽃 축제를 만날 수 있는 것도 행운이다. 길가의 한송이 꽃에도 설레는 계절, 4월 ...

경기관광공사 추천! 가볼만한 곳 `설레는 봄꽃 여행지`

4월은 꽃의 계절이다. 따뜻하고 화창한 봄날이 마냥 즐겁고 화사한 벚꽃 길을 걷는 풍경은 정겹다. 누군가와 함께 분홍빛 철쭉동산에 올라 새로운 추억을 담아도 좋고, 알록달록한 나만의 봄을 새겨도 좋다. 일부로 멀리 가지 않아도 가까운 꽃길에서 풍성한 봄꽃 축제를 만날 수 있는 것도 행운이다. 길가의 한송이 꽃에도 설레는 계절, 4월 ...

김동연, 호주에서 친환경 제조시설 등 5조3천억 투자 의향 확인. 경기도 단일 해외 출장 최대 규모

[뉴스브런치(NewsBrunch)=이현수 ]김동연, 호주에서 친환경 제조시설 등 5조3천억 투자 의향 확인. 경기도 단일 해외 출장 최대 규모

김동연, 호주에서 친환경 제조시설 등 5조3천억 투자 의향 확인. 경기도 단일 해외 출장 최대 규모

[뉴스브런치(NewsBrunch)=이현수 ]김동연, 호주에서 친환경 제조시설 등 5조3천억 투자 의향 확인. 경기도 단일 해외 출장 최대 규모

“비가 와도 잘 보여요!”…경기도 어린이 안전우산 9만4,890개 보급

[뉴스브런치(NewsBrunch)=이현수 ]“비가 와도 잘 보여요!”…경기도 어린이 안전우산 9만4,890개 보급

“비가 와도 잘 보여요!”…경기도 어린이 안전우산 9만4,890개 보급

[뉴스브런치(NewsBrunch)=이현수 ]“비가 와도 잘 보여요!”…경기도 어린이 안전우산 9만4,890개 보급

통일동산 관광특구 가을맞이 추천여행

파주시는 파주 대표 관광지 중 하나인 통일동산 관광특구의 홍보 및 활성화를 위해 9월 2일부터 9일까지 통일동산 관광특구 일원에서 ‘2023 통일동산 관광특구 가을맞이 방문주간’을 개최한다.

통일동산 관광특구 가을맞이 추천여행

파주시는 파주 대표 관광지 중 하나인 통일동산 관광특구의 홍보 및 활성화를 위해 9월 2일부터 9일까지 통일동산 관광특구 일원에서 ‘2023 통일동산 관광특구 가을맞이 방문주간’을 개최한다.

"상담부터 해결까지" 경과원, 중소기업 애로사항 상담 서비스 개시

"상담부터 해결까지" 경과원, 중소기업 애로사항 상담 서비스 개시

70년대 인기 드라마 <수사반장> 경기도에서 K-콘텐츠로 재탄생.

70년대 인기 드라마 <수사반장> 경기도에서 K-콘텐츠로 재탄생.

오늘의 한 줄 헤드라인 뉴스

오늘의 한 줄 헤드라인 뉴스

건강한 다이어트 하루& 모로오렌지

건강한 다이어트 하루& 모로오렌지

성남시 ‘성남 갈현동 건물지 유적’, 경기도 기념물 신규 지정

성남시 ‘성남 갈현동 건물지 유적’, 경기도 기념물 신규 지정